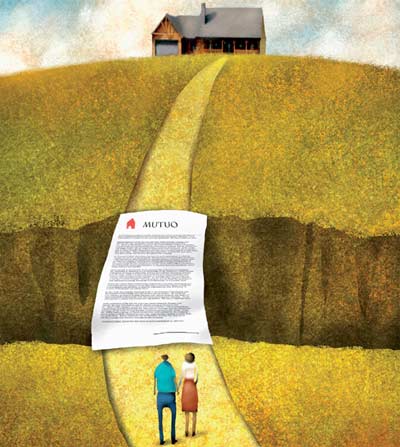

Si chiama “Mutuo Zaffiro“, ed è un finanziamento immobiliare proposto alla clientela da Banca Sella che offre da un lato il vantaggio di poter pagare sulla rata, con la formula del variabile, tassi sempre in linea con i valori correnti di mercato, ma dall’altro offre la possibilità di poter pagare per un ben determinato periodo iniziale un tasso fisso vantaggioso. In questo modo una famiglia che stipula il “Mutuo Zaffiro” può conoscere l’importo delle rate da pagare nella prima fase del piano di ammortamento potendo così gestire al meglio il proprio budget magari per affrontare altre spese per la casa come gli arredi, gli allacciamenti, l’installazione della caldaia e/o di un impianto di produzione di energia pulita da fonte solare con la tecnologia del termico o del fotovoltaico. Ma quali sono complessivamente i vantaggi del Mutuo Zaffiro?

Si chiama “Mutuo Zaffiro“, ed è un finanziamento immobiliare proposto alla clientela da Banca Sella che offre da un lato il vantaggio di poter pagare sulla rata, con la formula del variabile, tassi sempre in linea con i valori correnti di mercato, ma dall’altro offre la possibilità di poter pagare per un ben determinato periodo iniziale un tasso fisso vantaggioso. In questo modo una famiglia che stipula il “Mutuo Zaffiro” può conoscere l’importo delle rate da pagare nella prima fase del piano di ammortamento potendo così gestire al meglio il proprio budget magari per affrontare altre spese per la casa come gli arredi, gli allacciamenti, l’installazione della caldaia e/o di un impianto di produzione di energia pulita da fonte solare con la tecnologia del termico o del fotovoltaico. Ma quali sono complessivamente i vantaggi del Mutuo Zaffiro?

Anche Banca Fideuram nelle scorse settimane ha aderito, nell’ambito del

Anche Banca Fideuram nelle scorse settimane ha aderito, nell’ambito del