La surroga del mutuo è stata la grande protagonista del mercato dei mutui e del mercato creditizio di inizio anno perché moltissimi cittadini che in passato hanno stipulato un mutuo a tasso fisso, con il tracollo dell’IRS possono avere molti vantaggi dalla surroga o dalla rinegoziazione del finanziamento.

Se è stato stipulato un mutuo a tasso fisso, ci possono essere bei vantaggi a surrogarlo oggi visto che i tassi si sono abbassati quasi di un punto percentuale e l’assenza delle spese di perizia influisce sul TAEG finale. Ad ogni modo le surroghe, è stato notato, sono particolarmente convenienti per chi aveva e ha in essere un mutuo a tasso fisso. Per chi ha un variabile la convenienza arriva quando lo spread applicato dall’istituto di credito è contenuto entro il 2%.

Senza entrare nel merito di queste considerazioni, facciamo la simulazione di una surroga di mutuo con Deutsche Bank che in questi giorni sta facendo molta pubblicità alle Soluzioni Mutui Casa che prevedono “ZERO interessi” per il primo anno e la possibilità di avere uno sconto totale sugli interessi fino a 5000 euro. Quest’operazione è valida soltanto fino al 30 aprile per i clienti che, come spiega la banca:

avranno richiesto un Mutuo e a condizione che lo stesso sia stato erogato entro il 30/10/2015. Premio riconosciuto tramite un voucher utilizzabile per l’acquisto di beni e servizi presso catene di esercenti convenzionati. Il premio è riconosciuto secondo i meccanismi del regolamento e in ogni caso non può essere superiore a 5.000 euro nei limiti del montepremi previsto.

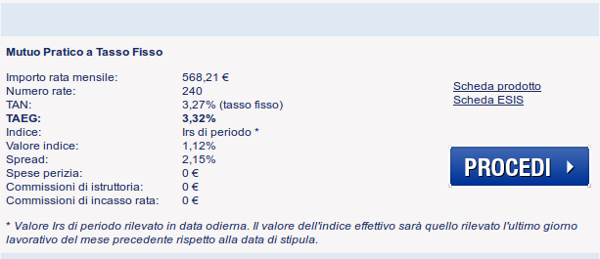

Abbiamo simulato la surroga di un mutuo residuo di 100.000 euro (5 anni pagati su 30) a fronte di un valore dell’immobile di 200.000 euro, richiesta da un mutuatario di 36 anni che chieda un nuovo mutuo a tasso fisso da rimborsare in 20 anni. Questo il risultato: